中国企業との提携について

1. 中国の外資導入と外商投資企業の設立手続

1) 中国の外資導入計画

従来、外国企業による中国現地法人の設立等の投資プロジェクトについては、設立及び重要な変更等に審査認可機関による認可等が必要とされていたが、現在では、審査認可機関による認可は原則不要となっている。

外国企業による投資が禁止又は制限される分野は、参入許可特別管理措置の対象としてネガティプリストに列挙されており、投資の禁止、出資比率の制限等が定められている。

2) 投資の形態

従来、中国への投資の形態には、大きく分けて次に掲げる中外合資経営企業、中外合作経営企業、外資企業の三つがあり、各形態に対応する「中外合資経営企業法」、「中外合作経営企業法」及び「外資企業法」が存在したが、これらの法律は、「外商投資法」(2020年1月1日施行)の施行に伴い廃止されている。

<中外合資経営企業>

Equity Joint Ventureといわれるもので、中外双方が所定の出資を払い込み、法人格を持つ企業を設立して共同経営をする。利益は合弁当事者の出資比率に応じて分配される。

<中外合作経営企業>

Contractual Joint Ventureと呼ばれるもので、法人格を持つものと持たないものとに分けられる。合弁企業との大きな違いは、①法律による制約が比較的少ない、②投資の先行回収が認められる、というところなどにある。

<外資企業>(100%外資企業又は独資企業)

外国企業が単独又は複数で投資設立するもので、中国側パートナーがいない企業である。外国側の裁量で経営することができるという利点があるが、中国側パートナーを必要とするプロジェクトには向かない。

3) 外商投資企業の設立

(1) 根拠法令

従来、中外合資経営企業等の投資形態に対応する「中外合資経営企業法」、「中外合資経営企業法実施条例」等が外商投資企業の主たる根拠法令であったが、「外商投資法」及び「外商投資法実施条例」(2020年1月1日施行)の施行に伴い、これらは廃止されており、今後設立される外商投資企業については、「外商投資法」、「外商投資法実施条例」、「会社法」等が主たる根拠法令となる。

状況に応じて、「独占禁止法」(2008年8月1日施行)、「外国投資家による国内企業の買収に関する規定(2009年6月22日改正施行)、「外国投資家による国内企業の買収に係る安全審査制度の確立に関する国務院弁公庁の通知(2011年2月3日発布)等の関係規定も参照する必要がある。

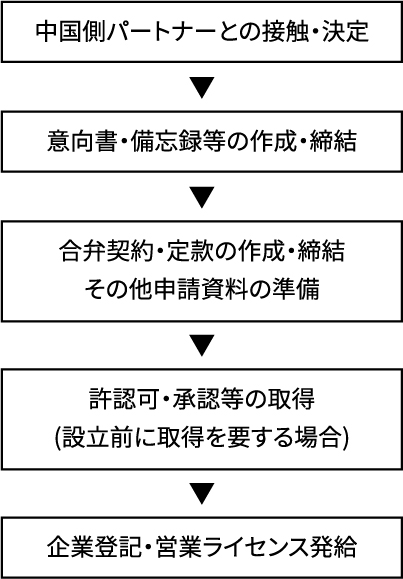

(2) 設立手続

中国側パートナーと共同で設立する合弁企業を例として、外商投資企業の設立の流れをまとめると概ね以下の<図表1>のとおり。

なお、認可制から届出制への移行、届出制から情報報告制度への移行、手続の統合・簡素化・オンライン化など中国政府当局の努力もあり、設立までの期間は比較的短期となり、速いものは中国側パートナーとの接触開始から半年以内で設立されている。

<図表1> 合弁企業設立までの流れ

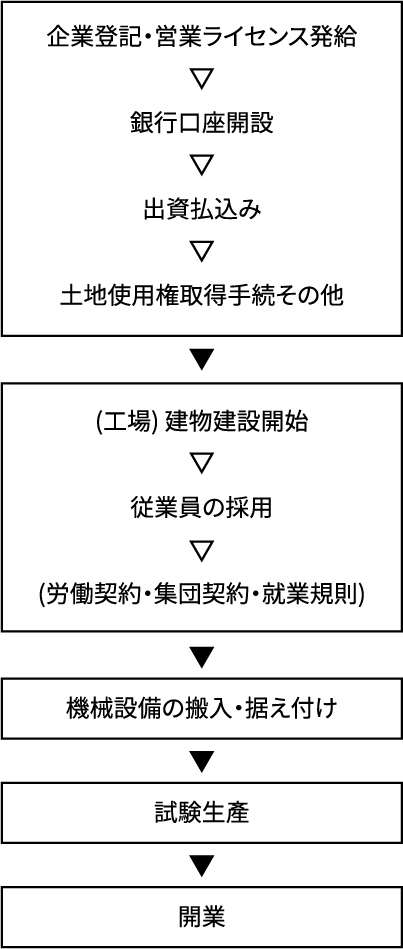

(3) 設立後から開業までの手続き

外商投資企業の設立の日は、営業ライセンスに記載されている当該ライセンスの発行日である。これにより、中国法人として外商投資企業が成立する。その後の開業までの手続きは、概ね以下の<図表2>のとおり(メーカーの場合)。

<図表2> 外商投資企業開業までの流れ

(4) 設立に関する主要関係機関

開業までに関係する機関には以下のものがある。各種規制緩和により手続きの統合・簡素化・オンライン化が進められており、開業時の手続き負担は徐々に軽減されてきている。

<企業登記>

① 市場監督管理局 (工商行政管理局)

<許認可・承認等の取得 (必要な場合)>

① 各業種の管轄部門

② 国務院・国家発展改革委員会・地方政府

<その他の開業準備関連機関>

① 日本の銀行の現地拠点を含む金融機関

② 税務局

③ 税関

④ 商務部門 (情報報告・輸出入許可)

⑤ 外国為替管理部門

⑥ 土地管理部門

⑦ 労働部門

⑧ 環境保護部門

⑨ 建設部門

⑩ 各地の外国投資サービスセンター (諸手続) 等

なお、外国為替管理部門の手続は、口座開設銀行を通じて行われることが通常である。

(5) 事前調査を要する事項

中国への進出を決定する前に慎重に事前調査を行うことが重要である。事前調査の主要事項は、次のとおりである。

① インフラの整備状況

② 中国国内の販売ルート

③ 賃金その他労働関連費用の水準及び内容

④ 土地使用権

また、中国側パートナーの選択のためには、

① 企業登記・公示情報

② 財務諸表

③ 対外取引

④ 人材

⑤ 中国側パートナーの協力に対する熱意

⑥ 中国側パートナーが企業集団に属する場合にはその核心企業の状況

⑦ 政府機関との交渉・折衝能力等について調査し判断する必要がある。

(6) 開業後の諸問題

合弁企業の経営上の問題として、次に掲げるものが散見される。

① 販売代金等の債権回収

② 商業賄賂

③ 商業秘密の漏洩

④ 関税・税金の計算方法・納付状況に対する調査・指導及び追徴

⑤ 中国側パートナーの破産、企業類型の変更又は組織再編によるさまざまな問題

⑥ 合弁企業経営幹部・従業員による不正

⑦ 合弁事業の整理・統合

⑧ 賃金上昇、ストライキその他の労働問題

上記の問題の中には、現地サイドのみでは解決が困難であり日本サイドの支援を必要とするものもあれば、一企業として解決できないものもある。場合によっては、法律事務所及び会計事務所等の専門機関に早期に相談して解決していかなければならない。